החובה להבטיח את כספי הקונה

בשנת 1974 חוקקה הכנסת את חוק המכר (דירות) (הבטחת השקעות של רוכשי דירות), שנועד להבטיח את כספם של רוכשי דירות מקבלנים, שלצערנו במדינה הקטנה שלנו, לא כולם מצליחים. החוק יוצר מכלול שלם שנועד להבטיח את זכויות הרוכש, ואנו נתמקד כאן בסוגיה אחת והינה סוגית השבת הבטחונות לקבלן בעת מסירת הדירה.

על פי סעיף 2 לחוק, אסור למוכר דירה לקבל יותר מאשר 7% ממחיר הדירה, אם לא הבטיח את הקונה באחד מחמישה סוגים של בטחונות המוכרים על ידי המחוקק (וזה אפילו אם בחוזה כתוב אחרת):

- ערבות בנקאית (המכונה ערבות חוק מכר). בדרך כלל ערבות בנקאית ניתנת כחלק מתהליך של ליווי בנקאי. הערבות נועדה להבטיח, על פי החוק:

"… להבטחת החזרתם של כל הכספים ששילם לו הקונה על חשבון המחיר, במקרה שלא יוכל להעביר לקונה בעלות או זכות אחרת בדירה כמוסכם בחוזה המכר, מחמת עיקול שהוטל על הדירה או על הקרקע שעליה היא נבנית או מחמת צו הקפאת הליכים, צו לקבלת נכסים, צו פירוק או צו למינוי כונס נכסים שניתנו נגד המוכר או נגד בעל הקרקע האמור, או מחמת נסיבות שבהן נוצרה מניעה מוחלטת למסור את ההחזקה בדירה, ואולם ביטול חוזה המכר כשלעצמו לא יהווה מניעה מוחלטת לעניין זה…"

- פוליסת ביטוח להבטחת הכספים ששולמו: פעמים רבות נמצא פוליסת ביטוח בפרוייקטים שבהם אין ליווי בנקאי.

- רישום שיעבוד ראשון לטובת הקונה (או חברת נאמנות) על הדירה הנרכשת: בטוחה שעושים בה שימוש נדיר.

- רישום הערת אזהרה לטובת הקונה, בגין הזכויות המהוות הדירה הנרכשת, "ובלבד שלא נרשמו לגביהם שעבוד, עיקול או זכות של צד שלישי שיש להם עדיפות על ההערה;"

- העברת בעלות בדירה על שם הקונה: גם נדיר.

כאשר מדובר בקרקע של מינהל מקרקעי ישראל, קובע סעיף 2ב. לחוק שהבטוחה צריכה להיות בתוקף עד שהושלמה הדירה, ונמסרה החזקה לקונה ונחתם הסכם חכירה בין הקונה לבין המינהל (כיום רמ"י – רשות מקרקעי ישראל).

איזו ערובה טובה יותר?

מבין הבטוחות האמורות לעיל, הבטוחה הנוחה ביותר למוכר הינה רישום של הערת אזהרה. זה אינו שיעבוד, ודאי לא העברת בעלות. ופרט לכך הערת אזהרה היא החסכונית ביותר עבורו, שהרי עבור ערבות בנקאית או פוליסת ביטוח הוא צריך לשלם עמלות וריביות ודמי פוליסה וכו'. אלא שלא תמיד הוא יכול לרשום הערת אזהרה, בין אם מכיוון שהבנק לא מאפשר, ובין אם מכיוון שהבעלים אינם מאפשרים, ולעתים נדירות גם הקבלן עצמו אינו מעוניין למלא את הנכס בהערות אזהרה כל עוד לא סיים לקבל את התמורה ואת בניית הבניין וכן כי יש הגבלה על קבלת כספים בהתאם לקצב התקדמות הבניה:

לפי תקנה 1 בתקנות המכר (דירות) (הבטחת השקעות של רוכשי דירות) (סייג לתשלומים על חשבון מחיר הדירה), התשל"ה-1975, אם הקבלן נתן בטוחות מסוג 3, 4 או 5, הרי שלמרות מועדי התשלומים שנקבעו בהסכם הקנייה, יהיו מועדי התשלומים כפי שנקבעו בחוק, כמפורט להלן:

40% ממחיר הדירה: עם גמר תקרת קומת העמודים או גמר הרצפה של הקומה הראשונה. כשאין בבניין קומת עמודים, שיעור זה כולל את דמי הקדימה ששולמו בעת חתימת ההסכם.

20% ממחיר הדירה: עם גמר שלד הקומה שבה נבנית הדירה, לרבות מחיצות פנים ולמעט משקופים וצנרת מים וחשמל.

15% ממחיר הדירה: עם גמר טיח פנים או תחליף לטיח, כמתואר במפרט.

15% ממחיר הדירה: עם גמר טיח חוץ או ציפוי חוץ.

מבחינת הדייר, יש יתרונות וחסרונות לערבות בנקאית/פוליסת ביטוח לעומת הערת אזהרה. ערבות בנקאית הינה כסף, וקל יותר לממשו, אם כי גם מימוש של ערבות בנקאית שכזאת אינו קל ומהיר, כמו מימוש ערבות בנקאית אוטונומית. מאידך הערבות אינה מקנה את הזכויות שמקנה הערת האזהרה, לרבות הזיקה הישירה לנכס המקרקעין והזכות שהיא מקנה לממש את ההתחייבות ולמעשה להמשיך בפרוייקט. יחד עם זאת קשה יותר להפוך את הערת האזהרה לכסף והיא אף פריט אחד במכלול זכויות מתנגשות "היושבות" על המקרקעין, מה שיוצר סרבול נוסף, אם כי לעתים דווקא סרבול זה מעניק להערת האזהרה את כוחה ומאפשר לה יצירת לחץ שתמנף את האינטרסים של הדייר.

החלפת בטוחה – הנקודה הקריטית

החוק מאפשר לקבלן להעניק בטוחה אחת מבין השתיים הראשונות, ולהחליף אותן באחת מן השלוש האחרות, בתנאים של סעיף 2א לחוק:

"מוכר שהבטיח את כספי הקונה לפי סעיף 2(1) או (2) יהיה רשאי להחליף את הערובה באחת מדרכי הערובה לפי סעיף 2(3), (4) או (5), ובלבד שהושלמה בניית הדירה ונמסרה ההחזקה בה לקונה, והכל אם לא נקבע בחוזה המכר שהמוכר אינו רשאי להחליף את הערובה; אין בהוראות סעיף זה כדי לגרוע מהוראות סעיף 3."

הנקודה הקריטית מבחינת המוכר/קבלן להחלפת הבטוחה הינה מועד מסירת הדירה, וזאת מכיוון שהקבלן אינו מעוניין להותיר את הערבויות אצל הרוכש, לאחר שהלה קיבל את הדירה, מחשש שהרוכש יעורר בעיות או יעכב את הערבויות אצלו מנימוקים שונים (כמו שהקונה טוען לליקויי בניה וכדומה – נכון שהוא לא רשאי לעכב את הבטוחות בשל ליקויים אולם הוא בהחלט עלול לעשות כן והקבלן אינו מעוניין להיות תלוי בקונה), ועיכוב כזה כרוך בהמשך תשלום עמלות אצל הקבלן.

מאידך, פעמים רבות בשלב מסירת הדירה עדיין לא התמלאו כל התנאים, ובמיוחד לא רישום הערת אזהרה על שם הקונה (בקרקע פרטית), או חתימת הסכם חכירה מול המינהל (בקרקע של המינהל) ועל כן הקבלן אינו רשאי לדרוש את הבטוחות חזרה.

הפתרון שמצאו היה לדרוש את הפקדת הערובות אצל עורך הדין של הקבלן עד למצב בו יתמלאו התנאים לשחרור הערובה. אלא שהתעוררה השאלה האם הדבר חוקי, הואיל ודינו של עורך הדין של הקבלן כדין הקבלן, והוא נאמן של הקבלן ולא ראוי שיחזיק את הערבויות בנאמנות גם עבור הדיירים.

כאשר לשכת עורכי הדין נדרשה לכך, היא קבעה כי הדבר איננו חוקי (החלטת ועדת האתיקה מס' 118/07):

"…הערבות איננה "רכוש" סתם. מדובר במנגנון הגנה סטטוטורי, אשר המחוקק קבע בדיוק כדי להגן על רוכשי דירות במקרים בהם הקבלנים לא יוכלו למלא את התחייבויותיהם (ר' פרשת "חפציבה"). האינטרס של הקבלן בביטול הערבויות נובע מן העלויות שהוא נאלץ לשלם לבנקים המפיקים את הערבויות, כל אימת שערבויות אלה בתוקף. אינטרס זה עומד בסתירה ממשית לאינטרס הלקוח, להמשיך ולהחזיק בערבות התקפה, לפי כל דין.

לאור האמור לעיל, הן בשל כך שמדובר בהוראה חוקית קוגנטית, שאסור לעורך הדין לשתף פעולה עם עקיפתה, והן בשל כך שקבלת ערבות מכר בנאמנות מעוררת חשש לניגוד עניינים, הרי שעורך הדין של הקבלן לא יוכל להחזיק ערבות מכר בנאמנות עבור הלקוח. "

הפתרון: הפקדת הערבויות בידי עורך דין חיצוני

לאור החלטה זו נוצר מנגנון חדש, לפיו הקבלן שוכר שירותיו של עורך דין שכל תפקידו הוא להחזיק את הערבויות בנאמנות בלבד ואינו מעניק שירותים משפטיים נוספים לחברה. הוא מקבל את הערבויות ומחזיק אותן עד להתקיימות התנאים הבאים:

- בניית הבניין הושלמה (ניתן טופס 4).

- הדיירים קיבלו את הדירה (פרוטוקול מסירה בחתימת הדיירים).

- במקרה שהפרוייקט נמצא בליווי בנקאי: ניתן מכתב החרגה מטעם הבנק המלווה, קרי, שהנכס משוחרר מהשיעבוד לטובת הבנק המלווה (אולם כמובן הוא כפוף למשכנתה שנטלו הלווים).

- אם מדובר בקרקע פרטית – נרשמה הערת אזהרה לטובת הדיירים, או לחילופין אם מדובר בקרקע של רמ"י – נחתם הסכם חכירה בין הדייר לבין המינהל.

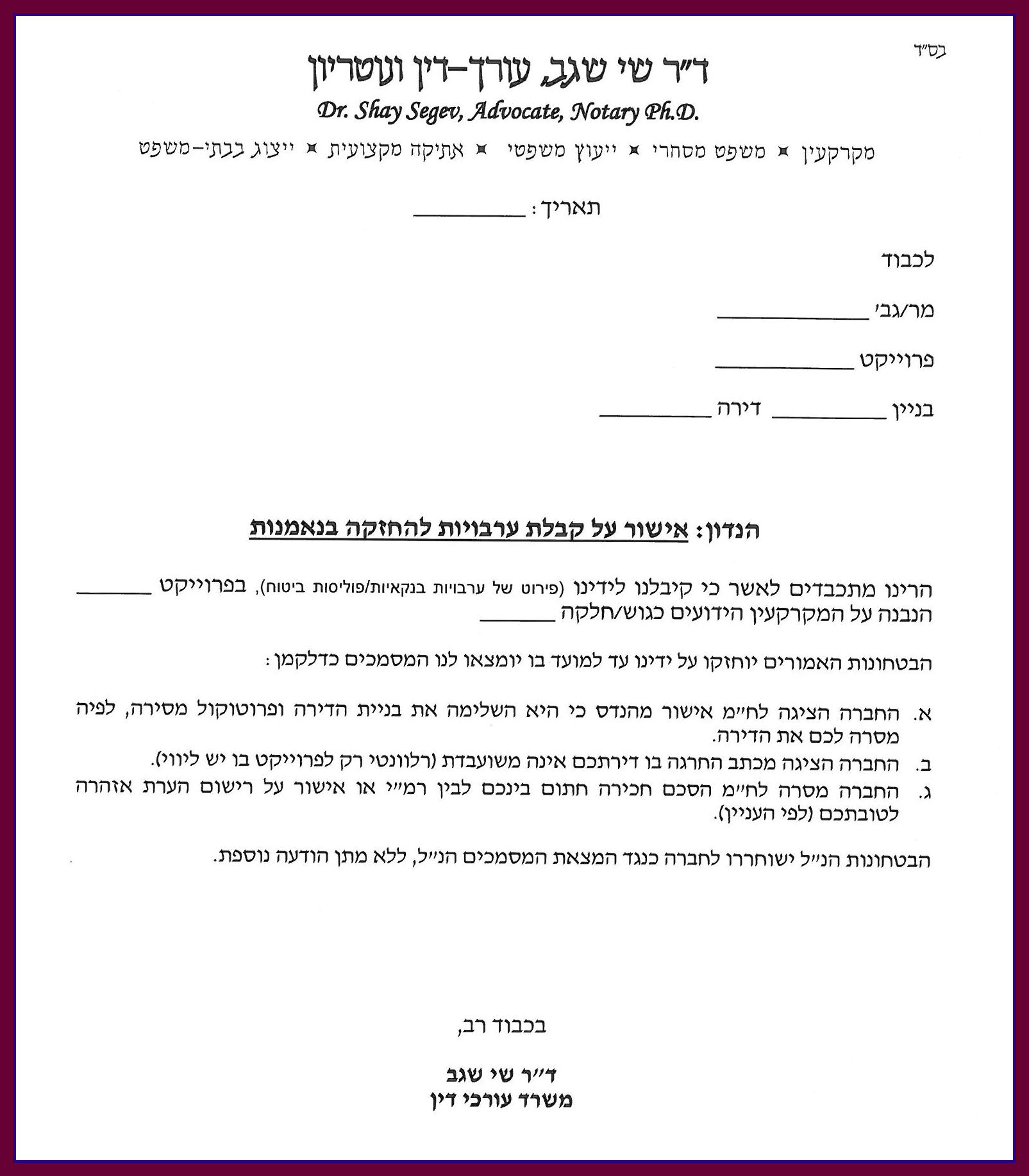

במסגרת שירותי המשרד, אני מחזיק בטחונות כאלה, וכנגד בטחונות שאני מקבל אני מנפיק אישור כדוגמת האישור הבא:

דגשים נוספים

- לעתים, בסמוך למסירת החזקה הדיירים משלמים את התשלום האחרון. לאחר שקבלו את הדירה הם אינם מקפידים על קבלת הערבות האחרונה, והערבויות המוחזקות בנאמנות הן רק אלה שהעבירו לעורך הדין הנאמן. על כן חשוב לוודא תתקבל בטוחה גם בגין התשלום האחרון, וגם הוא יוחזק בידי עורך הדין הנאמן.

- לעתים יש פרוייקטים או בנקים (שהעניקו הלוואות לדיירים) שמחזיקים ערבויות בגין תשלומים שמומנו על ידם שאינם מוכנים לשחרר את הערבויות כלל, או שאינם מוכנים לשחרר את הערבויות אלא אם כן הנאמן ינפיק להם אישור נפרד המתייחס לבנק ולדרישותיו. המצב הראשון עלול ליצור בעיה מול החברה הקבלנית, ויש לפתור עניין זה בין הקבלן לבין הבנק. המצב השני עלול ליצור בעיה מול הנאמן, שאינו מוכן, ובצדק, להתחייב התחייבויות נוספות ולקחת אחריות כלפי הבנק ובמקרה כזה לא יסכים להחזיק את הערבויות של אותו דייר. בדרך כלל הנאמן אמור לקבל ערבויות, תוך אדישות לשאלה מאיפה הגיעו הערבויות, והוא מחזיק אותן אך ורק עד להתמלא התנאים הנקובים לעיל.

- לא כל החברות הקבלניות תעמדנה את הדיירים על זכותם להחזיק את הערבויות אצל עורך דין חיצוני וראוי שהדיירים יעוררו נקודה זו, ואז לחברה הקבלנית אין אפשרות לסרב לכך. זאת ועוד, ככלל, ראוי כי הערבויות תימסרנה ישירות לידי הנאמן ולא דרך החברה הקבלנית, אלא אם כן מדובר בחברה מבוססת ובעלת מוניטין שמאשרת בכתב את קבלת הערבויות ומתחייבת להעבירן לנאמן.